Comptabiliser les OD de paie en 3 étapes

Si vous réalisez des bulletins de salaire au sein de votre entreprise, alors vous êtes concerné par les OD de paie. Cette étape de comptabilisation s’établit lorsque vous avez finalisé votre journal des salaires. Chaque ligne de dépenses liées à la paie doit obligatoirement être tracée et justifiée sur le plan comptable. Mais comment comptabiliser les opérations diverses de paie ? Vous trouverez ici la procédure à suivre en 3 étapes (pas plus !).

Sommaire

Les OD de paie n’auront plus de secret pour vous avec le logiciel de paie Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites sur la paie

L'OD de paie en définition

Les OD correspondent à des opérations diverses. Ce sont des mouvements financiers générés par l’entreprise, en excluant les opérations commerciales (achats - ventes) et les opérations liées à la trésorerie.

De nombreuses activités sont enregistrées en interne dans les journaux des OD. Les salaires et les charges sociales font partie des opérations diverses. La comptabilisation des OD de paie est tenue dans un registre spécifique : le journal de paie. Il fait partie des documents comptables annexes du journal général de comptabilité.

En RH, deux documents vous permettent de récapituler les états financiers liés à la paie :

- Le livre de paie, rassemblant l’ensemble des informations relatives aux bulletins de salaire individuels

- Le journal de paie, traçant l’ensemble des flux financiers de rémunération et de cotisations associées

L'un est l'autre ne doivent pas être confondus.

Le livre de paie, facultatif depuis 1998

Le livre de paie n’est plus obligatoire depuis 1998. Aujourd’hui, vous êtes tenu de conserver un double des salaires, ce qui est produit automatiquement si vous utilisez un logiciel de paie. Depuis 2017, la loi autorise explicitement la conservation numérique des bulletins de salaire, simplifiant ainsi considérablement cette obligation.

Comment passer une OD de paie en comptabilité ?

💡 Important – Réforme du Plan Comptable Général 2025

Depuis le 1er janvier 2025, une réforme du Plan Comptable Général est entrée en vigueur. Celle-ci introduit des simplifications importantes, telles que la suppression des comptes de transferts de charges (comptes 791, 796, 797). Ces changements visent à améliorer la lisibilité des comptes, mais ne modifient pas fondamentalement la comptabilisation des OD de paie.

Le journal de paie a pour fonction de répartir l’ensemble des débits et des crédits en les imputant aux bons comptes. Pour cela, deux catégories de compte vous seront utiles pour comptabiliser les OD de paie.

Se repérer dans le plan comptable pour gérer la paie

La CLASSE 4, appelée « comptes de tiers » a pour objet l’enregistrement de toutes les lignes ayant pour finalité le règlement de frais extérieurs à l’entreprise. Cette classe se décompose en différentes lignes, en fonction du destinataire des versements :

- Le personnel (groupe de comptes 42)

- Les organismes sociaux (groupe de compte 43)

- L’État et les autres collectivités publiques (groupe de comptes 44)

Les groupes 43 et 44 sont ceux qui donnent lieu à la plupart des OD de paie, car ils génèrent de nombreux mouvements financiers. Voici quelques lignes à manier systématiquement dans le cadre de la paie : - 431 - Sécurité Sociale

- 4372 - Mutuelles

- 4373 - Caisses de retraite et Prévoyance

- 4421 - Prélèvement à la source

Dans la CLASSE 6, vous trouvez l’ensemble des comptes de charges de personnel (64). Voici la répartition des lignes : - Rémunérations du personnel (641)

- Charges de sécurité sociale et prévoyance (645)

- Autres charges sociales (647)

- Autres charges de personnel (648)

A retenir : depuis 2025, les comptes liés aux transferts de charges (anciennement comptes 791, 796 et 797) ont été supprimés. Ces mouvements doivent désormais être intégrés directement dans les comptes de charges appropriés pour plus de transparence.

Écrire une OD de paie : les règles à connaitre

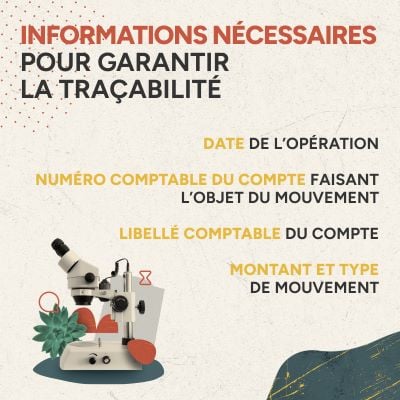

N’importe quelle opération diverse passée dans les journaux dédiés est écrite selon les mêmes principes. Le journal de paie est représenté en comptabilité sous forme de tableau au sein duquel on trouve systématiquement les informations suivantes à remplir afin de garantir une bonne traçabilité des opérations :

- Date de l’opération

- Numéro comptable du compte faisant l’objet du mouvement

- Libellé comptable du compte (car il peut y avoir quelques variations selon le schéma comptable de l’entreprise)

- Montant et type de mouvement (colonne crédit/colonne débit)

Une fois l’ensemble des OD comptabilisées, une bonne méthode de contrôle consiste à faire les totaux des crédits et des débits : vous devez trouver les mêmes montants.

3 étapes pour réussir ses OD dans son journal de paie

Le stress peut monter au moment de passer l’ensemble des OD de salaire, et c’est tout à fait logique. Rien de tel qu’un bon processus pour ne rien oublier dans cette finalisation de la paie. Pour cela, la méthode la plus simple consiste à opérer de l’interne vers l’externe.

Ainsi, vous démarrez par les OD liés au salaire en tant que tel, pour aller vers les OD de comptabilisation de charges salariales et patronales. Voici les 3 étapes en détail.

1 - Les OD pour comptabiliser le salaire net

Votre objectif ici consiste à comptabiliser ce que vous allez verser aux salariés. Pour cela, vous avez besoin de partir de la rémunération brute totale et de passer au débit différentes écritures comptables sur les comptes de charge.

Tous les débits pour la partie salaire net relèvent du compte 641 - Rémunération du personnel. On retrouve son pendant en crédit en compte 421 - Personnel - Rémunération due. Commencez par comptabiliser les acomptes sur salaire : une rémunération qui n’est plus due, de fait.

Ensuite, il s’agit d’entrer dans le détail de chaque catégorie d’éléments variables de la paie. Vous passez ainsi une OD par sous-catégorie : congés payés, primes et gratifications, frais professionnels. C’est aussi à cette étape que vous comptabilisez les OD de chômage partiel, le cas échéant.

2 - Les OD liées aux charges salariales

Pour passer les écritures comptables liées aux charges sociales, vous devez débiter le compte 641, et créditer ensuite chaque charge due. Vous répartissez vos OD dans la classe 4 en fonction des caisses : Sécurité Sociale, Mutuelle, Prévoyance. C’est également le moment de passer l’OD de prélèvement à la Source.

3 - Les OD liées aux charges patronales

Ici, vous avez deux groupes d’écritures à passer :

- Les charges employeur à régler à l’URSSAF (débit du compte 6451 - Cotisations URSSAF et crédit pour le compte 431 - Sécurité Sociale)

- Les autres charges patronales (ASSEDIC, aide au Logement, Formation, entre autres)

À vérifier après chaque OD

Une fois l’ensemble des OD comptabilisées, prenez systématiquement le temps de vérifier que vos totaux débit/crédit correspondent parfaitement. Avec les simplifications du nouveau PCG, il est plus facile de repérer rapidement les erreurs ou omissions éventuelles. Assurez-vous que chaque OD de paie soit clairement documentée pour faciliter d’éventuels contrôles ou audits ultérieurs.

Comment automatiser la comptabilisation des OD de salaire ?

En comptabilisant les OD de paie, la subdivision de comptes des classes 4 et 6 est parfois source d’erreurs. Ces opérations réalisées manuellement doivent être contrôlées à plusieurs reprises afin d’atteindre l’équilibre des comptes.

Vous avez fait une erreur dans vos OD ? Il peut s’agir d’un problème d’écriture d’un montant ou d’une comptabilisation inadaptée (non équilibrée, ou passée deux fois). Imaginez le temps passé à remonter à la source du problème.

En utilisant le logiciel de paie Eurécia, vous n’aurez plus à vous soucier de la répartition des OD. Il est possible de paramétrer tous vos comptes de charges et de générer des écritures automatiques des opérations diverses, directement lorsque vous éditez la paie. Vous n’avez plus qu’à vérifier la balance finale, et le tour est joué !

Demander une démo

Les OD de paie n’auront plus de secret pour vous avec le logiciel de paie Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites sur la paie

Prenez rendez-vous

gratuitement avec un

expert RH.

Faites-vous conseiller

gratuitement par un expert RH

Demander une démo

Eurecia, le logiciel RH pour répondre aux enjeux d’expérience, de performance et d’impact à partir de 5,40€* par collaborateur

*Prix mensuel hors taxes par utilisateur et vendu par pack de 10