CSG sur le bulletin de paie : qu’est-ce que c’est et comment la calculer ?

La Contribution Sociale Généralisée (CSG) figure parmi les impôts à prélever directement sur les revenus. Le bulletin de salaire fait donc partie des cadres privilégiés pour prélever la CSG déductible et la CSG non déductible des actifs. Quelles sont les bases de calcul de cette cotisation sociale sur la fiche de paie ? Voici les repères pour calculer correctement la CSG sur le bulletin de salaire.

Sommaire

Calculez votre CSG en toute confiance avec le logiciel de paie Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites en lien avec la paie

Exonération des cotisations employeur sur la fiche de paie

Modèle gratuit de tableau des éléments variables paie Excel

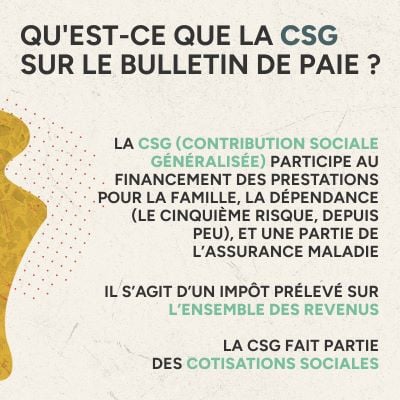

Qu'est-ce que la CSG sur le bulletin de paie ?

La CSG (Contribution Sociale Généralisée) a été instaurée par l’État en 1991 dans l’objectif de compléter le financement de la Protection Sociale. Il s’agit d’un impôt prélevé sur l’ensemble des revenus. Sur le bulletin de salaire, la CSG fait partie des cotisations sociales. L’employeur a pour rôle de prélever cette contribution sur le salaire brut des employés. À cet effet, la CSG fait partie des mentions obligatoires de la fiche de paie.

Actuellement, les cotisations sociales se décomposent en trois niveaux de prélèvement différents :

- La cotisation de sécurité sociale, permettant de financer les quatre risques historiques (maladie, vieillesse, famille, accident du travail) ;

- La Contribution Sociale Généralisée (CSG), participant au financement des prestations pour la famille, la dépendance (le cinquième risque, depuis peu), et une partie de l’assurance maladie ;

- La Contribution pour le Remboursement de la Dette Sociale (CRDS), créée en 1996 pour résorber l’endettement de la Sécurité Sociale.

Quels revenus sont soumis à la CSG ?

La CSG s'applique à de nombreux types de revenus, et son rôle est d'assurer une participation de tous au financement de la protection sociale. Voici les principales catégories de revenus concernées :

- Les revenus d'activité : il s'agit des salaires, primes, indemnités de congés payés, heures supplémentaires et revenus des travailleurs indépendants.

- Les revenus de remplacement : incluent les pensions de retraite, les allocations chômage, les indemnités journalières de Sécurité sociale et autres aides perçues en substitution d’un revenu d’activité.

- Les revenus du patrimoine : tels que les revenus fonciers, les rentes viagères, les gains issus de la location de biens immobiliers ou encore les dividendes perçus sur des placements financiers.

- Les revenus de placement : notamment les intérêts des comptes et livrets bancaires (hors Livret A, LDDS et LEP exonérés), les assurances-vie sous certaines conditions et les plus-values mobilières.

- Les gains liés aux jeux d'argent : certaines catégories de gains issus des jeux de hasard, des paris sportifs ou encore du poker en ligne peuvent être soumises à la CSG.

Certains de ces revenus bénéficient d’un taux réduit ou de mesures d’exonération spécifiques, en fonction de la situation fiscale et sociale du contribuable.

Quels revenus sont exonérés ?

Bien que la CSG s’applique à de nombreux revenus, certaines catégories bénéficient d’une exonération totale ou partielle. Ces exonérations sont justifiées par des considérations sociales, fiscales ou par la nature des revenus concernés.

- Les gratifications des stagiaires : lorsqu’elles ne dépassent pas le seuil légal en vigueur (soit 4,35 € de l’heure en 2025), les gratifications de stage sont exonérées de la CSG.

- Les indemnités de volontariat : les sommes perçues dans le cadre du volontariat associatif, du service civique ou d’autres missions d’intérêt général échappent à la CSG.

- Certaines allocations sociales : notamment le RSA, l’Allocation Adulte Handicapé et la Prime d’Activité. Ces aides ne sont pas soumises à la CSG afin de préserver le pouvoir d’achat des bénéficiaires.

- Les indemnités journalières sous conditions : certaines indemnités versées en cas de maladie ou d’accident du travail sont exonérées, notamment celles attribuées aux personnes en situation de précarité.

- Les revenus perçus par les non-résidents fiscaux : les personnes ne résidant pas fiscalement en France peuvent, sous certaines conditions, être exonérées de CSG sur leurs revenus de placement ou du patrimoine.

Ces exonérations permettent d’alléger la charge sociale sur certaines populations et de garantir une répartition plus équilibrée des contributions au financement de la protection sociale.

Quelle différence entre CSG déductible et CSG non déductible ?

Cette distinction en matière de déductibilité a son importance pour préparer et calculer correctement l’assiette des cotisations sur le bulletin de salaire. Pour un salarié, la CSG déductible correspond à une fraction de la cotisation, payée dans un premier temps, puis minorant l’imposition dans un second temps.

Quant à la CSG non déductible, elle est prélevée sur la paie, mais ne fait l’objet d’aucune atténuation d’imposition sur le revenu.

Tableau récapitulatif des taux applicables en 2025

| Type de revenus | Taux global de CSG | Partie déductible | Partie non déductible |

|---|---|---|---|

| Revenus d’activité (salaires, primes, revenus des indépendants) | 9,2 % | 6,8 % | 2,4 % |

| Revenus de remplacement (pensions de retraite, allocations chômage, indemnités journalières) | 8,3 %, 6,6 % ou 3,8 % | 5,9 %, 4,2 % ou 3,8 % | 2,4 % ou 0 % |

| Revenus du patrimoine (revenus fonciers, plus-values immobilières) | 9,2 % | 6,8 % | 2,4 % |

| Revenus de placement (intérêts, dividendes, plus-values mobilières) | 9,2 % | 6,8 % | 2,4 % |

| Gains issus des jeux d’argent | 6,2 % | 0 % | 6,2 % |

Bon à savoir : Pour les pensions de retraite, le taux de la CSG dépend du revenu fiscal de référence (RFR) du foyer fiscal :

- 8,3 % (taux normal) si le RFR dépasse un certain seuil.

- 6,6 % (taux médian) si le RFR est compris entre deux seuils définis.

- 3,8 % (taux réduit) si le RFR est en dessous d'un certain seuil.

- Exonération si le RFR est inférieur à un seuil spécifique.

Ces taux sont susceptibles d'évoluer en fonction des lois de finances et des réformes de la Sécurité sociale.

Comment calculer la CSG sur un bulletin de salaire ?

Le calcul de la CSG sur la fiche de paie comprend une assiette de cotisations assez étendue par rapport à la cotisation de la Sécurité Sociale. À cela s’ajoutent les taux de base pouvant varier selon la situation du salarié pendant le mois écoulé. Une bonne méthode est nécessaire pour ne rien omettre avant d’envoyer votre bordereau de paiement des cotisations sociales à l’URSSAF.

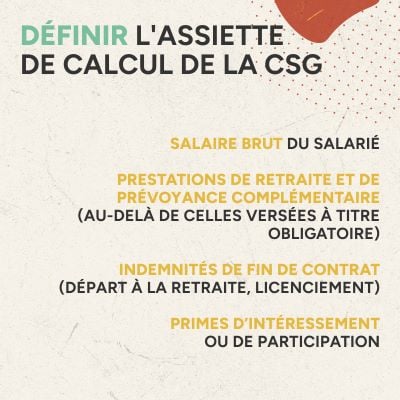

Définir l’assiette de calcul de la CSG

Dans un premier temps, vous devez anticiper tous les éléments de salaire soumis à la CSG. Voici la liste des traitements à intégrer dans l’assiette de la CSG d’après l’URSSAF[1] :

- Salaire brut du salarié (indemnités incluses, à l’exception des remboursements de frais professionnels) ;

- Prestations de retraite et de prévoyance complémentaire (au-delà de celles versées à titre obligatoire) ;

- Indemnités de fin de contrat (départ à la retraite, licenciement) ;

- Primes d’intéressement ou de participation.

Pensez également à intégrer dans votre assiette les périodes d’arrêt maladie, d’accident du travail ou d’incapacité temporaire de travail, faisant l’objet de taux de cotisations différents du taux utilisé habituellement pour préparer les paies.

Appliquer les bons taux de base de la CSG

C’est le moment d’entrer dans la phase de calcul en tant que telle. Pour cela, différents taux s’appliquent en fonction des éléments du bulletin de salaire. Voici les taux de base de la CSG pour les salaires en 2022 :

- CSG imposable = 2,40 % ;

- CSG non imposable = 6,80 %.

Ces taux s’appliquent dans la limite de 98,25 % du salaire brut.

La CSG est applicable sur les revenus de remplacement. Vous pouvez être concerné par le calcul spécifique de cette contribution lorsqu’un salarié est en arrêt maladie et que vous établissez la subrogation, par exemple.

Les taux dépendent de la nature du revenu de remplacement. Vous serez principalement concerné par le taux de 6,20 % pour les périodes de versement d’indemnités journalières par la Sécurité Sociale, les indemnités d’activité partielle. D’autres taux spécifiques existent, mais correspondent à des contextes hors de l’activité salariale.

Exemple de calcul

Un salarié perçoit un salaire brut mensuel de 3 000 €. La CSG s’applique sur 98,25 % de ce salaire, soit une assiette de 2 947,50 €. En appliquant les taux en vigueur :

- CSG déductible (6,8 %) : 2947,50 × 6,8 % = 200,43 €

- CSG non déductible (2,4 %) : 2947,50×2,4%=70,74 €

- Montant total de la CSG prélevée : 200,43 € + 70,74 € = 271,17 €

- Impact sur le salaire net imposable : Seule la CSG non déductible (70,74 €) est comptabilisée dans le revenu net imposable.

Ainsi, un salarié avec un salaire brut de 3 000 € verra 271,17 € prélevés au titre de la CSG, mais son revenu net imposable ne sera réduit que de 70,74 € au lieu du montant total prélevé.

Intégrer les lignes de contributions au bulletin de paie

La CGS doit être intégrée dans deux lignes différentes sur le bulletin de salaire afin de distinguer la part de la CSG non imposable de la part déductible.

À cet effet, la contribution est mentionnée de la façon suivante sur la paie :

- Une ligne « CSG déductible de l’impôt sur le revenu » ;

- Une ligne « CSG/CRDS non déductible de l’impôt sur le revenu ».

Ensuite, la CSG et la CRDS sont additionnées pour remplir le bordereau récapitulatif des cotisations pour l’URSSAF.

Comment éviter les erreurs de calcul de la CSG sur la fiche de paie ?

Les taux de base pour le calcul de la CSG sont assez simples à repérer, mais le plus difficile reste leur bonne application en fonction des éléments variables de la paie : absence des salariés, indemnités de départ, ou encore période d’activité partielle.

La façon la plus simple pour éviter les erreurs dans les bordereaux de cotisations envoyés à l’URSSAF ? Investir dans une solution « clé en main » pour vous faciliter la tâche. Avec le logiciel de paie de Eurécia, vous aurez l’occasion de découvrir un niveau d’automatisation optimal de l’ensemble des données RH pour un calcul de la paie infaillible !

Calculez votre CSG en toute confiance avec le logiciel de paie Eurécia

Planifier une démo

- Gratuit

- Sans engagement

- 45 minutes suffisent

Ressources gratuites en lien avec la paie

Exonération des cotisations employeur sur la fiche de paie

Modèle gratuit de tableau des éléments variables paie Excel

Prenez rendez-vous

gratuitement avec un

expert RH.

Faites-vous conseiller

gratuitement par un expert RH

Demander une démo

Eurecia, le logiciel RH pour répondre aux enjeux d’expérience, de performance et d’impact à partir de 5,40€* par collaborateur

*Prix mensuel hors taxes par utilisateur et vendu par pack de 10